Zalanie mieszkania to jedno z najbardziej stresujących i niszczycielskich zdarzeń, jakie mogą spotkać właściciela nieruchomości. Kiedy dodatkowo winnym jest sąsiad, sytuacja staje się bardziej skomplikowana, a emocje biorą górę. Właśnie dlatego przygotowałem ten kompleksowy przewodnik, który krok po kroku przeprowadzi Cię przez cały proces od pierwszych, natychmiastowych działań, przez dokumentację szkody, po zgłoszenie jej ubezpieczycielowi i ewentualne kroki prawne. Moim celem jest dostarczenie Ci jasnych instrukcji i poczucia kontroli w tej trudnej sytuacji.

Zalanie mieszkania przez sąsiada kompleksowy przewodnik po zgłaszaniu szkody i uzyskaniu odszkodowania

- W przypadku zalania mieszkania przez sąsiada, w pierwszej kolejności skontaktuj się z nim, aby zatamować źródło wycieku.

- Następnie niezwłocznie powiadom zarządcę budynku (spółdzielnię lub wspólnotę mieszkaniową).

- Kluczowe jest dokładne udokumentowanie szkody za pomocą zdjęć, filmów i protokołu zalania.

- Szkodę należy zgłosić ubezpieczycielowi (sąsiada lub własnemu) w terminie określonym w OWU, zazwyczaj 3-7 dni.

- Odpowiedzialność za zalanie zależy od rodzaju instalacji sąsiad odpowiada za poziome, zarządca za pionowe.

- Jeśli sąsiad nie ma ubezpieczenia, jest zobowiązany pokryć koszty z własnej kieszeni; w razie braku współpracy, sprawę można skierować do sądu.

Kiedy woda zaczyna lać się z sufitu lub sączy się spod drzwi sąsiada, łatwo o panikę. Jednak w takich momentach kluczowe jest zachowanie zimnej krwi i podjęcie szybkich, przemyślanych działań. Pamiętaj, że każda minuta ma znaczenie, jeśli chodzi o minimalizację strat. Poniżej przedstawiam Ci sekwencję kroków, które powinieneś podjąć natychmiast, aby opanować sytuację i rozpocząć proces rozwiązywania problemu.

Pierwsze 60 minut: Co zrobić natychmiast, by ograniczyć straty?

Pierwsza godzina po zauważeniu zalania to czas, w którym możesz znacząco ograniczyć skalę zniszczeń. Moje doświadczenie pokazuje, że szybka reakcja jest absolutnie kluczowa.

- Odłącz prąd: To absolutny priorytet! Woda i elektryczność to śmiertelne połączenie. Wyłącz bezpieczniki w swoim mieszkaniu, a jeśli to możliwe i bezpieczne, również główny wyłącznik prądu w skrzynce na klatce schodowej.

- Zabezpiecz wartościowe przedmioty: Jak najszybciej przenieś meble, sprzęt elektroniczny, dywany, książki i inne cenne rzeczy w suche miejsca. Podłóż pod nie coś, co odizoluje je od wilgoci, np. klocki, cegły.

- Spróbuj zatamować wodę: Jeśli wiesz, skąd pochodzi wyciek i masz do niego dostęp (np. pęknięty wężyk w Twojej łazience), spróbuj go zatamować. Jeżeli woda leje się od sąsiada, natychmiast przejdź do kolejnego kroku.

- Podstaw pojemniki: Podstaw wiadra, miski lub inne naczynia w miejscach, gdzie woda kapie lub leje się najbardziej intensywnie. To pomoże zebrać wodę i zapobiegnie jej rozlewaniu się.

Krok 1: Ustalenie źródła i kontakt z sąsiadem dlaczego to absolutny priorytet?

Po opanowaniu pierwszej fali stresu, Twoim absolutnym priorytetem jest ustalenie źródła wycieku i jego zatamowanie. Zgodnie z przyjętą procedurą, pierwszym krokiem zawsze powinna być próba kontaktu z sąsiadem, który jest sprawcą zalania. Dlaczego to takie ważne? Ponieważ to on najprawdopodobniej ma dostęp do miejsca awarii i może ją najszybciej usunąć, minimalizując dalsze szkody. Jeśli sąsiad jest w domu, poproś go o natychmiastowe sprawdzenie swoich instalacji i zakręcenie głównego zaworu wody. Pamiętaj, aby zachować spokój i rzeczowo przedstawić sytuację, nawet jeśli jesteś zdenerwowany.

Krok 2: Powiadomienie zarządcy budynku (spółdzielni lub wspólnoty) kiedy jest to niezbędne?

Jeśli kontakt z sąsiadem jest niemożliwy (np. nie ma go w domu, nie odbiera telefonu) lub gdy pomimo jego interwencji woda nadal leci, a także w sytuacji, gdy podejrzewasz, że źródło wycieku może znajdować się w częściach wspólnych budynku (np. pęknięty pion wodny), natychmiast powiadom zarządcę budynku. Może to być spółdzielnia mieszkaniowa, wspólnota mieszkaniowa lub prywatny administrator. Ich obowiązkiem jest interwencja w przypadku awarii instalacji, zwłaszcza tych, które są częścią wspólną nieruchomości. Zarządca powinien wysłać technika, który pomoże zlokalizować i usunąć awarię, a także sporządzić wstępną dokumentację.

Krok 3: Dokumentacja to podstawa jak prawidłowo sfotografować i opisać zniszczenia?

Po zatamowaniu źródła wycieku i opanowaniu sytuacji, kolejnym, absolutnie kluczowym etapem jest dokładne udokumentowanie szkody. Moje doświadczenie pokazuje, że im precyzyjniej zbierzesz dowody, tym łatwiej będzie Ci uzyskać odszkodowanie. Ubezpieczyciele opierają swoje decyzje na faktach, a zdjęcia i nagrania wideo są niepodważalnym dowodem. Pamiętaj, aby dokumentować wszystko, zanim zaczniesz sprzątać.

- Zdjęcia i filmy: Wykonaj jak najwięcej zdjęć i nagrań wideo. Fotografuj z różnych perspektyw, zarówno ogólny widok zalanych pomieszczeń, jak i zbliżenia na konkretne uszkodzenia.

- Zakres zalania: Pokaż na zdjęciach, jak daleko woda sięgnęła ściany, podłogi, sufity.

- Uszkodzone przedmioty: Uwiecznij każdy uszkodzony mebel, sprzęt elektroniczny, dywan, książkę czy element wyposażenia. Jeśli to możliwe, zrób zdjęcia tabliczek znamionowych sprzętu AGD.

- Widoczne źródło wycieku: Jeśli znasz i widzisz źródło wycieku (np. pęknięty wężyk, widoczne pęknięcie rury), koniecznie je sfotografuj.

- Data i godzina: Upewnij się, że Twoje zdjęcia i filmy mają widoczną datę i godzinę wykonania. Większość smartfonów robi to automatycznie.

- Świadkowie: Jeśli to możliwe, poproś sąsiada lub przedstawiciela administracji o obecność podczas dokumentowania i potwierdzenie stanu faktycznego.

Kto płaci za zalanie mieszkania? Jak ustalić odpowiedzialność.

Kwestia odpowiedzialności za zalanie mieszkania jest często źródłem sporów i nieporozumień. Zrozumienie, kto i za co odpowiada, jest fundamentalne dla prawidłowego przebiegu procesu likwidacji szkody i uzyskania odszkodowania. Nie zawsze wina leży po stronie sąsiada, nawet jeśli to z jego mieszkania pochodzi woda.

Sąsiad, spółdzielnia, a może deweloper? Rozróżnienie odpowiedzialności za instalacje

Zgodnie z polskim prawem, a konkretnie z artykułem 415 Kodeksu Cywilnego, odpowiedzialność ponosi osoba, która ze swojej winy wyrządziła szkodę. W kontekście zalania mieszkania, kluczowe jest rozróżnienie, czy awaria nastąpiła w obrębie instalacji będących własnością konkretnego lokalu, czy też w częściach wspólnych budynku. To rozróżnienie decyduje o tym, kto jest sprawcą i kto powinien pokryć koszty naprawy.

- Właściciel mieszkania (sąsiad): Odpowiada za stan i konserwację instalacji poziomych znajdujących się w jego lokalu.

- Zarządca budynku (spółdzielnia/wspólnota): Odpowiada za stan i konserwację instalacji pionowych oraz innych elementów stanowiących części wspólne nieruchomości.

Rury poziome vs. pionowe kluczowa różnica, która decyduje o tym, kto pokryje koszty

Aby jasno określić odpowiedzialność, musimy zrozumieć różnicę między instalacjami poziomymi a pionowymi. Instalacje pionowe to główne rury wodne i kanalizacyjne, które przechodzą przez cały budynek, od piwnicy po dach. Są one częścią wspólną nieruchomości i za ich stan odpowiada zarządca budynku (spółdzielnia lub wspólnota). Jeśli pęknie pion kanalizacyjny, odpowiedzialność spoczywa na zarządcy. Natomiast instalacje poziome to te, które znajdują się w obrębie Twojego mieszkania lub mieszkania sąsiada. Przykładem mogą być wężyki doprowadzające wodę do pralki, zmywarki, rury pod wanną, umywalką czy w toalecie. Za ich stan i ewentualne awarie odpowiada właściciel danego lokalu. Jeśli więc sąsiadowi pęknie wężyk od pralki, to on ponosi odpowiedzialność za spowodowane zalanie.

Gdy wina nie jest oczywista: Kiedy warto wezwać niezależnego rzeczoznawcę?

Nie zawsze ustalenie przyczyny zalania jest proste. Czasem wina nie jest oczywista, a obie strony Ty i sąsiad, a także zarządca budynku mogą przerzucać się odpowiedzialnością. W takich spornych sytuacjach, kiedy nie ma zgody co do źródła wycieku lub jego przyczyny, warto rozważyć wezwanie niezależnego rzeczoznawcy budowlanego. Taki specjalista, na podstawie oględzin i swojej wiedzy, jest w stanie obiektywnie ocenić sytuację, wskazać przyczynę awarii i określić, kto jest za nią odpowiedzialny. Jego ekspertyza może być kluczowym dowodem w dalszym postępowaniu, zarówno z ubezpieczycielem, jak i ewentualnie w sądzie.

Protokół zalania mieszkania klucz do odszkodowania.

Po wstępnym opanowaniu sytuacji i udokumentowaniu szkód, sporządzenie protokołu zalania jest kolejnym, niezwykle ważnym krokiem. To oficjalny dokument, który stanowi podstawę do ubiegania się o odszkodowanie i jest niepodważalnym dowodem dla ubezpieczyciela. Bez protokołu proces likwidacji szkody może być znacznie utrudniony, a nawet niemożliwy.

Jak przygotować protokół, który będzie niepodważalnym dowodem dla ubezpieczyciela?

Idealny protokół zalania powinien być sporządzony w obecności wszystkich zainteresowanych stron: Ciebie (poszkodowanego), sąsiada (sprawcy) oraz przedstawiciela administracji budynku (spółdzielni lub wspólnoty). Ich podpisy pod dokumentem potwierdzają zgodność z opisem stanu faktycznego i przyczyną zalania. Jeśli to możliwe, protokół powinien zawierać również datę i godzinę zdarzenia, opis uszkodzeń oraz przypuszczalną przyczynę zalania. Pamiętaj, aby sporządzić go w kilku egzemplarzach po jednym dla każdej ze stron.

Co musi zawierać idealny protokół? Lista kluczowych informacji

Aby protokół zalania był kompletny i stanowił solidny dowód, powinien zawierać następujące elementy:

- Data i godzina sporządzenia protokołu oraz data i szacunkowa godzina zalania.

- Dane stron: imię, nazwisko, adres zamieszkania/numer lokalu poszkodowanego oraz sprawcy (sąsiada).

- Dane zarządcy budynku: nazwa spółdzielni/wspólnoty, adres, dane przedstawiciela (imię, nazwisko, stanowisko).

- Dokładny opis szkód: szczegółowe wymienienie wszystkich uszkodzonych elementów (ściany, sufity, podłogi, meble, sprzęt AGD, itp.) z podaniem ich lokalizacji w mieszkaniu.

- Przypuszczalna przyczyna zalania: np. "pęknięcie wężyka doprowadzającego wodę do pralki w mieszkaniu sąsiada", "awaria pionu wodnego".

- Oświadczenia stron: krótkie oświadczenia poszkodowanego i sprawcy (jeśli jest obecny) dotyczące okoliczności zdarzenia.

- Podpisy: wszystkich obecnych stron (poszkodowanego, sprawcy, przedstawiciela administracji).

- Załączniki: informacja o załączonych zdjęciach lub nagraniach wideo.

Co zrobić, gdy sąsiad lub administracja nie chcą podpisać dokumentu?

Niestety, zdarza się, że sąsiad lub przedstawiciel administracji odmawia podpisania protokołu, często próbując uniknąć odpowiedzialności. W takiej sytuacji nie jesteś bezsilny. Możesz sporządzić protokół jednostronny, w którym opiszesz całe zdarzenie i odmowę podpisania przez drugą stronę. Warto wtedy poprosić o obecność i podpisanie dokumentu przez dwóch niezależnych świadków (np. innych sąsiadów, znajomych), którzy potwierdzą stan faktyczny i odmowę współpracy. Dodatkowo, taki jednostronny protokół możesz wysłać sąsiadowi i administracji listem poleconym z potwierdzeniem odbioru. To stworzy dowód, że próbowałeś uregulować sprawę w sposób formalny, a druga strona nie chciała współpracować. Takie działania wzmocnią Twoją pozycję w ewentualnym dalszym postępowaniu.

Jak zgłosić szkodę ubezpieczycielowi? Praktyczny poradnik.

Kiedy masz już udokumentowaną szkodę i protokół zalania, kolejnym krokiem jest zgłoszenie jej do ubezpieczyciela. To kluczowy moment, który rozpoczyna proces likwidacji szkody i wypłaty odszkodowania. Pamiętaj, że sposób zgłoszenia może się różnić w zależności od tego, czy sąsiad posiada ubezpieczenie OC, czy też będziesz musiał skorzystać z własnej polisy.

Scenariusz 1: Sąsiad ma ubezpieczenie OC jak zgłosić szkodę do jego towarzystwa?

Jeśli masz szczęście i Twój sąsiad posiada polisę OC w życiu prywatnym (często jest to dodatek do ubezpieczenia mieszkania), to właśnie do jego ubezpieczyciela powinieneś zgłosić szkodę. Poproś sąsiada o numer polisy oraz nazwę towarzystwa ubezpieczeniowego. Następnie skontaktuj się z tym ubezpieczycielem, przedstawiając mu wszystkie zebrane dowody: zdjęcia, protokół zalania oraz swoje dane kontaktowe. Ubezpieczyciel sąsiada powinien przyjąć zgłoszenie i rozpocząć proces likwidacji szkody z jego polisy. To dla Ciebie najkorzystniejsza sytuacja, ponieważ nie obciąża Twojej własnej polisy.Scenariusz 2: Sąsiad nie jest ubezpieczony jak wykorzystać własną polisę mieszkaniową?

Co zrobić, gdy sąsiad nie posiada ubezpieczenia OC? W takiej sytuacji masz dwie główne opcje. Po pierwsze, możesz zgłosić szkodę ze swojej własnej polisy mieszkaniowej, jeśli obejmuje ona zdarzenia takie jak zalanie (większość polis to robi). Wówczas Twój ubezpieczyciel wypłaci Ci odszkodowanie, a następnie sam wystąpi z regresem ubezpieczeniowym do sąsiada, żądając zwrotu wypłaconej kwoty. To dla Ciebie wygodne rozwiązanie, ponieważ nie musisz samodzielnie dochodzić roszczeń od sąsiada. Po drugie, jeśli nie masz własnego ubezpieczenia lub nie chcesz z niego korzystać, będziesz musiał dochodzić odszkodowania bezpośrednio od sąsiada, co może być bardziej czasochłonne i skomplikowane.

Terminy, których nie możesz przegapić: Ile masz czasu na zgłoszenie szkody?

Terminowe zgłoszenie szkody jest niezwykle ważne i nie można go przegapić. Zazwyczaj ubezpieczyciele wymagają zgłoszenia zalania w ciągu 3 do 7 dni od daty jego powstania. Dokładny termin jest zawsze precyzyjnie określony w Ogólnych Warunkach Ubezpieczenia (OWU) Twojej polisy lub polisy sąsiada. Przekroczenie tego terminu może skutkować odmową wypłaty odszkodowania lub jego znacznym obniżeniem. Dlatego, jak tylko opanujesz sytuację i zbierzesz podstawową dokumentację, niezwłocznie skontaktuj się z ubezpieczycielem.

Jakie dokumenty i informacje będą potrzebne ubezpieczycielowi do wypłaty odszkodowania?

Aby proces likwidacji szkody przebiegł sprawnie, ubezpieczyciel będzie potrzebował szeregu dokumentów i informacji. Przygotuj je wcześniej, aby uniknąć opóźnień:

- Numer polisy (Twojej lub sąsiada).

- Dane kontaktowe poszkodowanego i sprawcy (jeśli znane).

- Protokół zalania (podpisany przez wszystkie strony lub jednostronny z opisem odmowy).

- Dokumentacja fotograficzna i wideo szkód.

- Opis okoliczności zdarzenia (data, godzina, przypuszczalna przyczyna).

- Lista uszkodzonych przedmiotów z szacunkową wartością lub kosztami naprawy/wymiany.

- Ewentualne kosztorysy napraw od firm remontowych (jeśli już je posiadasz).

- Faktury za zakupione materiały do osuszania lub wstępnych napraw.

- Opinia rzeczoznawcy (jeśli była sporządzana).

Odszkodowanie za zalanie: Co obejmuje i jak odwołać się od zaniżonej kwoty?

Po zgłoszeniu szkody ubezpieczycielowi, następuje etap wyceny strat i ostatecznej decyzji o wysokości odszkodowania. Warto wiedzieć, czego możesz się spodziewać i jak reagować, jeśli kwota wydaje Ci się zaniżona. Moje doświadczenie pokazuje, że świadomość swoich praw jest w tym momencie kluczowa.

Jak ubezpieczyciel wycenia straty? Rola rzeczoznawcy majątkowego

Po zgłoszeniu szkody, ubezpieczyciel zazwyczaj wysyła do Twojego mieszkania rzeczoznawcę majątkowego. Jego zadaniem jest dokładne oględziny miejsca zdarzenia, ocena zakresu zniszczeń oraz oszacowanie wysokości odszkodowania. Rzeczoznawca bierze pod uwagę rodzaj uszkodzonych elementów (ściany, podłogi, meble), ich wiek, stan techniczny przed zalaniem oraz koszty ich naprawy lub wymiany na nowe (z uwzględnieniem amortyzacji, jeśli polisa przewiduje odszkodowanie w wartości rzeczywistej, a nie odtworzeniowej). Na podstawie jego raportu ubezpieczyciel podejmuje decyzję o wysokości wypłaconego odszkodowania. Pamiętaj, aby być obecnym podczas wizyty rzeczoznawcy i wskazać mu wszystkie, nawet drobne, uszkodzenia.

Co obejmuje odszkodowanie? (ściany, podłogi, meble, sprzęt AGD)

Standardowe odszkodowanie za zalanie powinno pokrywać koszty przywrócenia mieszkania do stanu sprzed szkody. Zazwyczaj obejmuje ono:

- Koszty remontu: malowanie ścian i sufitów, wymiana tynków, gładzi, tapet, paneli podłogowych, parkietów, płytek ceramicznych.

- Uszkodzone meble: szafy, komody, stoły, krzesła, tapicerowane kanapy i fotele.

- Sprzęt AGD/RTV: pralka, zmywarka, lodówka, telewizor, komputer, jeśli zostały uszkodzone przez wodę.

- Elementy wyposażenia: dywany, wykładziny, zasłony, firany, oświetlenie.

- Inne przedmioty: książki, dokumenty, odzież, jeśli uległy zniszczeniu.

Warto dokładnie sprawdzić swoją polisę, aby wiedzieć, jaki zakres ochrony posiadasz.

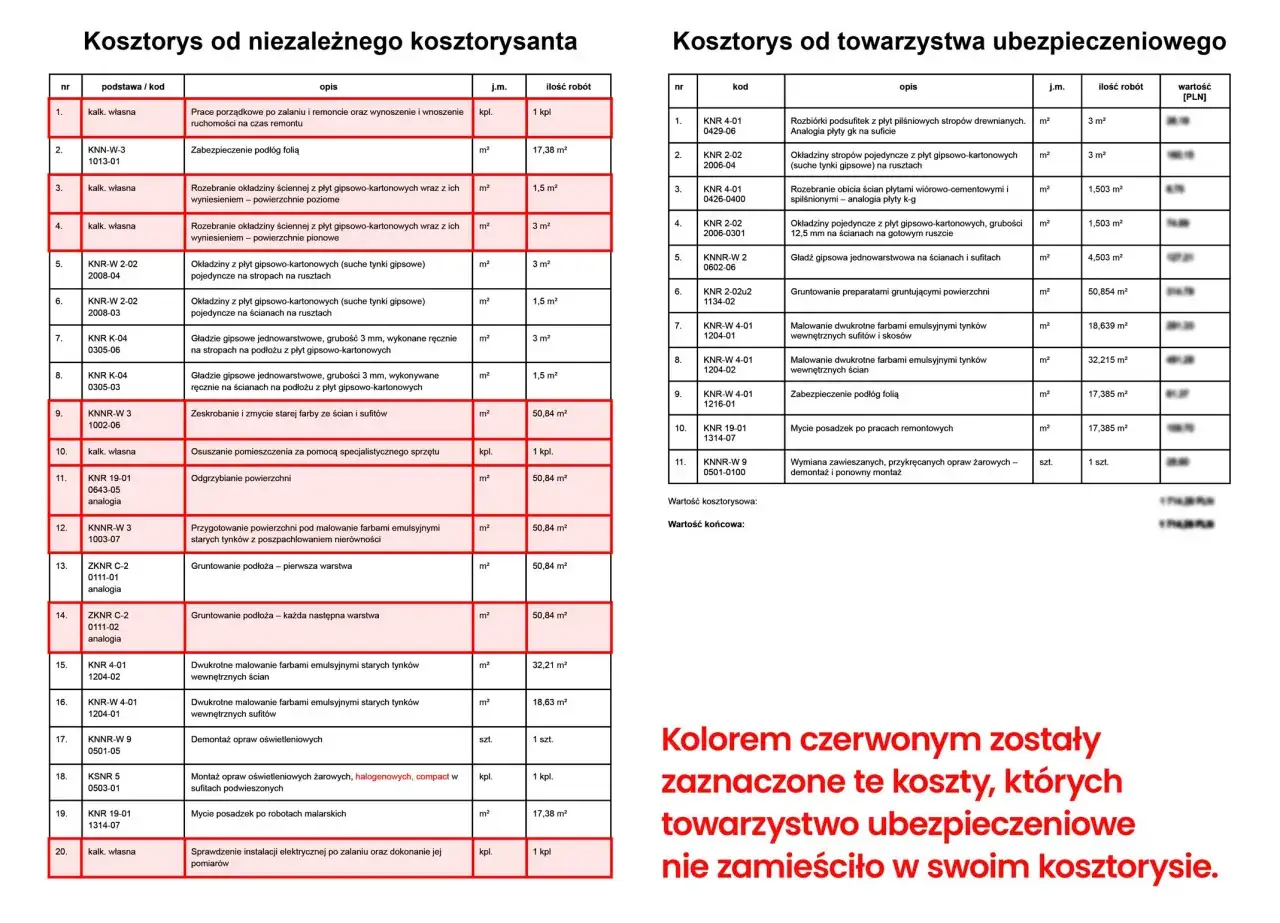

Otrzymałeś zaniżoną wycenę? Skuteczna procedura odwoławcza

Jeśli uważasz, że kwota odszkodowania, którą zaproponował ubezpieczyciel, jest zaniżona i nie pokrywa realnych kosztów naprawy lub wymiany zniszczonych przedmiotów, masz prawo się odwołać. To bardzo częsta sytuacja i nie należy się jej obawiać. Oto, jak możesz skutecznie działać:

- Zbierz dodatkowe dowody: Zgromadź własne kosztorysy napraw od firm remontowych, faktury za zakupione nowe przedmioty (o podobnej jakości do zniszczonych), a także ewentualne opinie innych rzeczoznawców.

- Napisz odwołanie: Sporządź pisemne odwołanie od decyzji ubezpieczyciela. W piśmie jasno wskaż, dlaczego kwota odszkodowania jest Twoim zdaniem zaniżona. Odwołaj się do konkretnych punktów w kosztorysie ubezpieczyciela, przedstawiając swoje argumenty i załączając zebrane dowody.

- Odwołaj się do OWU: Sprawdź Ogólne Warunki Ubezpieczenia swojej polisy. Czasem ubezpieczyciel nie uwzględnia wszystkich zapisów, które są dla Ciebie korzystne.

- Wyślij odwołanie: Wyślij pismo do ubezpieczyciela listem poleconym z potwierdzeniem odbioru. Zachowaj kopię pisma i potwierdzenie nadania.

- Skorzystaj z pomocy: Jeśli odwołanie nie przyniesie skutku, możesz zwrócić się o pomoc do Rzecznika Finansowego, który jest instytucją powołaną do ochrony praw klientów instytucji finansowych, w tym ubezpieczeniowych.

Gdy sąsiad unika odpowiedzialności: Dalsze kroki prawne.

Niestety, nie zawsze sprawy udaje się załatwić polubownie, zwłaszcza gdy sąsiad nie posiada ubezpieczenia OC i unika odpowiedzialności. W takiej sytuacji, po wyczerpaniu możliwości negocjacji i odwołań, konieczne może okazać się podjęcie dalszych kroków prawnych. Moim zdaniem, warto być na to przygotowanym.

Wezwanie do zapłaty jak je sformułować i kiedy wysłać?

Jeśli sąsiad odmawia pokrycia kosztów szkody, pierwszym formalnym krokiem jest wysłanie mu wezwania do zapłaty. Jest to oficjalne pismo, które ma na celu wezwanie dłużnika do uregulowania należności w określonym terminie, zanim sprawa trafi do sądu. Wezwanie powinno zawierać:

- Twoje dane jako wierzyciela.

- Dane sąsiada jako dłużnika.

- Dokładną wysokość żądanej kwoty odszkodowania.

- Podstawę prawną roszczenia (np. art. 415 Kodeksu Cywilnego).

- Opis zdarzenia (zalanie, data, przyczyna).

- Termin płatności (zazwyczaj 7-14 dni od daty otrzymania wezwania).

- Informację o konsekwencjach braku zapłaty (skierowanie sprawy do sądu).

Wezwanie należy wysłać listem poleconym z potwierdzeniem odbioru. Zachowaj kopię pisma i dowód nadania, ponieważ będą one dowodem w ewentualnym postępowaniu sądowym.

Przeczytaj również: Zasiedzenie mieszkania: 20 czy 30 lat? Jak stać się właścicielem?

Ostateczność: Kiedy skierowanie sprawy do sądu jest jedynym wyjściem?

Skierowanie sprawy na drogę sądową to ostateczność, ale czasem jedyne skuteczne rozwiązanie, gdy wszelkie próby polubownego załatwienia sprawy zawiodły. Decyzja o pozwie powinna być przemyślana, ponieważ wiąże się z kosztami (opłaty sądowe, ewentualne koszty prawnika) i czasem trwania procesu. Zgodnie z informacjami, które posiadam, do sądu należy skierować sprawę, gdy sąsiad konsekwentnie unika kontaktu, odmawia zapłaty pomimo wezwania, a Ty posiadasz solidne dowody na jego winę i wysokość szkody (protokół, zdjęcia, kosztorysy, ekspertyzy). Warto wtedy skonsultować się z prawnikiem, który pomoże przygotować pozew i poprowadzi Cię przez całe postępowanie sądowe, zwiększając Twoje szanse na uzyskanie odszkodowania.