Kto płaci za notariusza przy sprzedaży mieszkania prawo a rynkowy zwyczaj

- Zgodnie z prawem (Kodeks cywilny), koszty notarialne powinny być dzielone po połowie, jednak w praktyce rynkowej zazwyczaj pokrywa je kupujący.

- Strony transakcji mogą swobodnie negocjować i ustalać dowolny podział kosztów w umowie, najczęściej przedwstępnej.

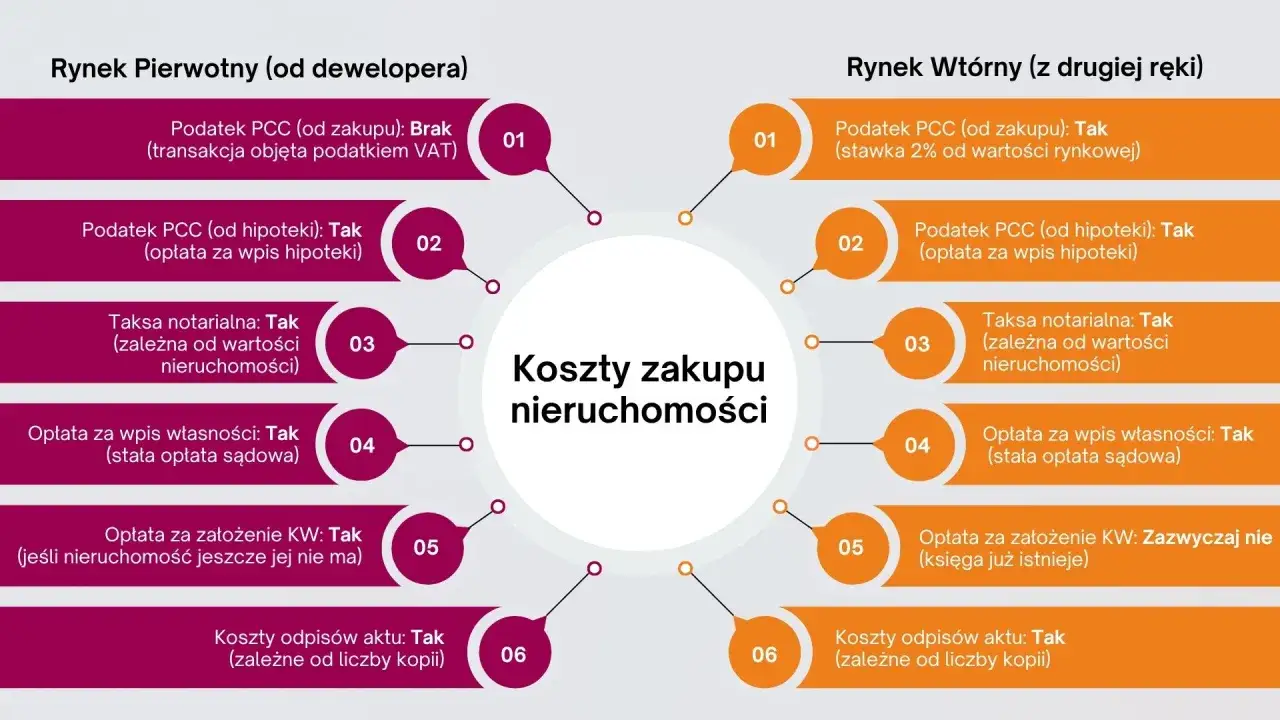

- Na koszty notarialne składają się: taksa notarialna (wynagrodzenie notariusza, podlegające negocjacjom), podatek od czynności cywilnoprawnych (PCC 2% od wartości nieruchomości, płacony przez kupującego), oraz stałe opłaty sądowe za wpisy w księdze wieczystej.

- Kupujący jest zwolniony z podatku PCC przy zakupie pierwszego mieszkania na rynku wtórnym.

- Sprzedający ponosi koszty związane z przygotowaniem nieruchomości do sprzedaży (np. zaświadczenia) oraz ewentualny podatek dochodowy od sprzedaży przed upływem 5 lat.

Kto płaci za notariusza przy sprzedaży mieszkania prawo a rynkowa rzeczywistość

Zgodnie z art. 89 Kodeksu cywilnego, jeżeli strony nie umówiły się inaczej, koszty sporządzenia umowy sprzedaży, w tym opłaty notarialne, powinny być dzielone po połowie między kupującego a sprzedającego. To jest zasada prawna, która jasno określa domyślny podział. Jednakże, jak często bywa w praktyce rynkowej, rzeczywistość potrafi odbiegać od litery prawa. W Polsce utrwalił się zwyczaj, że to kupujący zazwyczaj pokrywa większość, a często całość opłat notarialnych.Ten rynkowy zwyczaj ma swoje korzenie w historycznych uwarunkowaniach i pewnej logice. Kupujący, nabywając nieruchomość, zyskuje prawo własności, które musi zostać odpowiednio zabezpieczone w księdze wieczystej. To on jest głównym beneficjentem wpisu do księgi wieczystej, który gwarantuje mu bezpieczeństwo prawne transakcji i chroni przed roszczeniami osób trzecich. Dlatego też, przez lata to na nim spoczywał ciężar tych kosztów. Warto jednak pamiętać, że przepisy Kodeksu cywilnego mają charakter dyspozytywny, co oznacza, że strony mogą swobodnie negocjować i ustalać dowolny podział kosztów w umowie, najczęściej przedwstępnej.

Składniki kosztów notarialnych co wpływa na ostateczną kwotę

Zanim przejdziemy do szczegółowego podziału, musimy zrozumieć, co właściwie składa się na całkowity koszt transakcji u notariusza. To nie tylko wynagrodzenie prawnika, ale także szereg innych opłat, które są obligatoryjne i regulowane przepisami prawa. Poznanie tych elementów pozwoli nam lepiej zaplanować budżet i zrozumieć, gdzie ewentualnie możemy szukać oszczędności.Pierwszym i często najbardziej dyskutowanym elementem jest taksa notarialna, czyli wynagrodzenie notariusza za sporządzenie aktu. Jej maksymalna wysokość jest ściśle regulowana przez Rozporządzenie Ministra Sprawiedliwości i zależy od wartości przedmiotu transakcji im wyższa wartość nieruchomości, tym procentowo niższa stawka (degresywna). Co istotne, taksa notarialna jest jedynym składnikiem kosztów, który można negocjować. Notariusze często oferują rabaty, zwłaszcza przy wyższych wartościach nieruchomości, więc zawsze warto zapytać o możliwość jej obniżenia.

Kolejnym znaczącym kosztem jest podatek od czynności cywilnoprawnych (PCC), który wynosi 2% od wartości rynkowej nieruchomości. To jest opłata, która w całości obciąża kupującego, a notariusz pełni rolę płatnika pobiera ten podatek przy akcie notarialnym i odprowadza go do właściwego urzędu skarbowego. Warto podkreślić, że od kilku lat obowiązuje ważne zwolnienie z PCC dla osób kupujących pierwsze mieszkanie na rynku wtórnym. To istotna ulga, która może znacząco obniżyć całkowite koszty transakcji dla wielu kupujących.

Nie możemy zapomnieć o stałych opłatach sądowych, które są związane z wpisami do księgi wieczystej. Standardowo ponosi je kupujący. Do najczęstszych należą: opłata za wpis prawa własności (200 zł) oraz, jeśli zakup finansowany jest kredytem hipotecznym, opłata za wpis hipoteki (również 200 zł). Są to kwoty stałe, niezależne od wartości nieruchomości, i nie podlegają negocjacjom.

Ostatnim, choć zazwyczaj mniejszym, kosztem są odpisy aktu notarialnego. Są to kopie aktu, które są niezbędne dla stron transakcji, banku (jeśli jest kredyt), czy urzędów. Koszt jednego odpisu to zazwyczaj kilkadziesiąt złotych za stronę. Zgodnie z rynkową praktyką, to kupujący zazwyczaj pokrywa ich koszt, ponieważ to on potrzebuje ich najwięcej do celów związanych z kredytem i formalnościami po zakupie.

Praktyczny podział kosztów wydatki kupującego i sprzedającego

Rozłóżmy teraz na czynniki pierwsze, kto i za co płaci w typowej transakcji sprzedaży mieszkania. Pamiętajmy, że choć prawo mówi o podziale 50/50, to rynkowy zwyczaj często dyktuje inne warunki, które są jednak elastyczne i podlegają negocjacjom.

W standardowym scenariuszu, kupujący ponosi następujące koszty:

- Taksa notarialna wynagrodzenie notariusza za sporządzenie aktu notarialnego. Jak wspomniałem, to jedyny element podlegający negocjacjom.

- Podatek od czynności cywilnoprawnych (PCC) 2% wartości rynkowej nieruchomości, chyba że kupujący jest zwolniony z tego podatku (np. przy zakupie pierwszego mieszkania na rynku wtórnym).

- Opłaty sądowe za wpis prawa własności do księgi wieczystej (200 zł) oraz ewentualny wpis hipoteki (200 zł), jeśli transakcja jest finansowana kredytem.

- Koszty odpisów aktu notarialnego dla siebie, banku, urzędów (zazwyczaj od kilkudziesięciu do kilkuset złotych w zależności od liczby stron i potrzebnych odpisów).

Natomiast sprzedający może być obciążony następującymi kosztami:

- Podatek dochodowy (PIT) od sprzedaży nieruchomości jeśli sprzedaż następuje przed upływem 5 lat od końca roku kalendarzowego, w którym nastąpiło nabycie nieruchomości. Istnieje możliwość skorzystania z tzw. ulgi mieszkaniowej, która zwalnia z podatku, jeśli uzyskane środki zostaną przeznaczone na własne cele mieszkaniowe w ciągu 3 lat. Ten podatek nie jest częścią opłat notarialnych, ale jest ważnym elementem kosztów transakcji dla sprzedającego.

- Koszty wykreślenia hipoteki jeśli na nieruchomości ciążył kredyt, sprzedający musi ponieść opłatę za wykreślenie hipoteki z księgi wieczystej (100 zł za wniosek).

- Koszty zaświadczeń do aktu np. zaświadczenie o braku zaległości w opłatach eksploatacyjnych, zaświadczenie o braku osób zameldowanych, czy zaświadczenie o przeznaczeniu nieruchomości w planie zagospodarowania przestrzennego. To są zazwyczaj niewielkie kwoty, rzędu kilkudziesięciu złotych za dokument.

Przeczytaj również: Mieszkanie socjalne: Gdzie złożyć wniosek i zwiększyć swoje szanse?

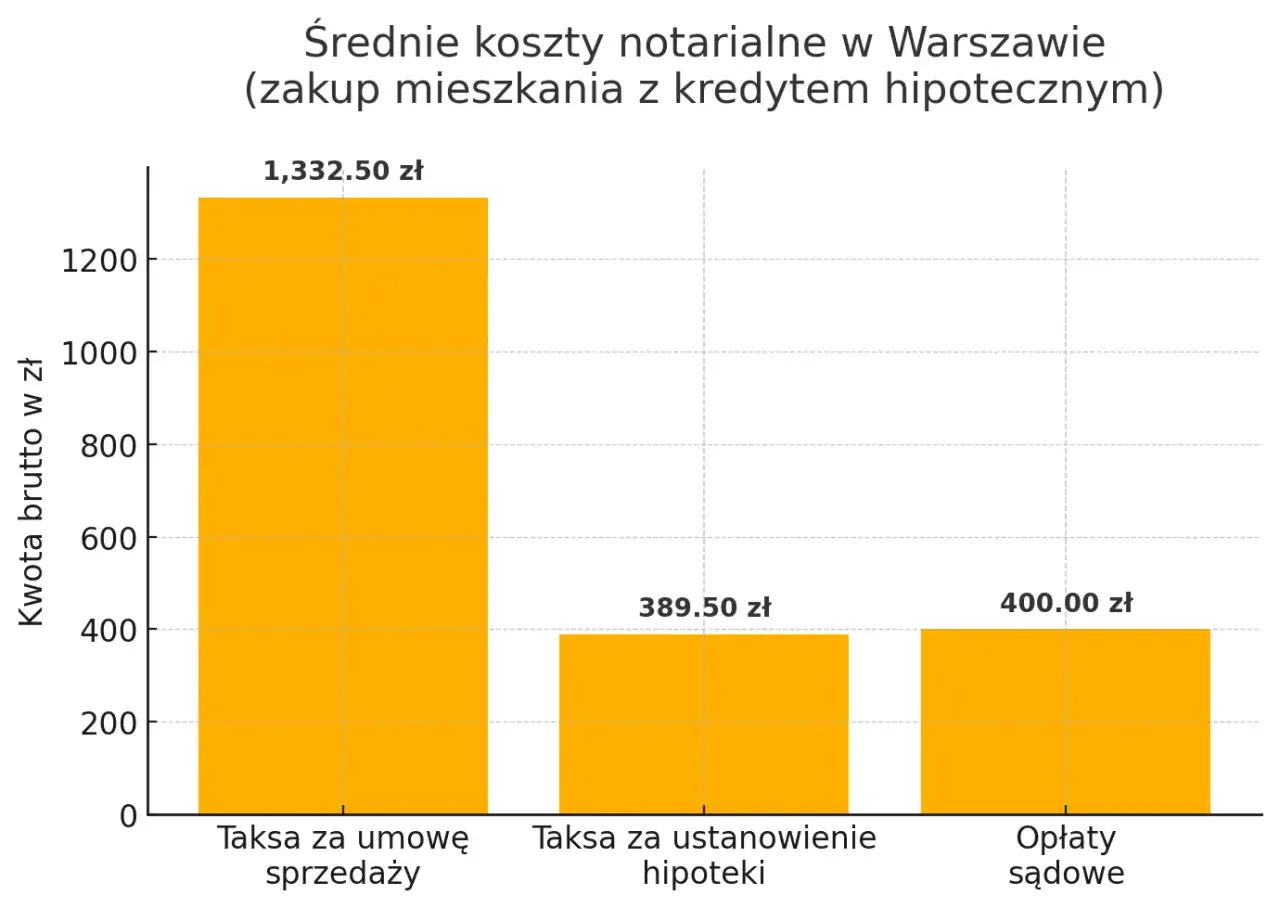

Symulacja kosztów notarialnych dla mieszkania o wartości 500 000 zł

Przyjmijmy, że kupujący nabywa mieszkanie o wartości 500 000 zł, finansuje je kredytem i nie jest to jego pierwsze mieszkanie na rynku wtórnym (czyli płaci PCC). Notariusz zgodził się na maksymalną taksę notarialną.

| Rodzaj kosztu | Kwota |

|---|---|

| Taksa notarialna (maks. dla 500 000 zł) | 2 770 zł |

| Podatek od czynności cywilnoprawnych (PCC 2% z 500 000 zł) | 10 000 zł |

| Opłata sądowa za wpis własności | 200 zł |

| Opłata sądowa za wpis hipoteki | 200 zł |

| Koszty odpisów aktu notarialnego (szacunkowo) | 100 zł |

| Łączny szacunkowy koszt dla kupującego | 13 270 zł |

Jak widać, suma tych opłat może być znacząca i warto być na nią przygotowanym. Ta symulacja jasno pokazuje, że nawet przy negocjacji taksy notarialnej, pozostałe, stałe opłaty stanowią lwią część wydatków.

Negocjacje kosztów notarialnych jak osiągnąć korzystny podział

Skoro wiemy już, z czego składają się koszty i kto zazwyczaj je ponosi, przejdźmy do kwestii, która może przynieść realne oszczędności negocjacji. To jest moment, w którym możemy aktywnie wpłynąć na ostateczny podział wydatków.

Umowa przedwstępna to idealny moment na ustalenie i zapisanie podziału kosztów notarialnych. Jest to dokument wiążący, który określa warunki przyszłej transakcji, w tym cenę i właśnie podział opłat. Dzięki temu obie strony mają jasność co do swoich zobowiązań finansowych jeszcze przed wizytą u notariusza. Brak takiego zapisu w umowie przedwstępnej oznacza, że w dniu podpisania aktu notarialnego będziemy musieli polegać na ustnych ustaleniach lub rynkowym zwyczaju.

Jeśli jesteś kupującym i chcesz spróbować wynegocjować podział kosztów 50/50 (lub inny, bardziej korzystny), możesz użyć następujących argumentów:

- Odwołanie do Kodeksu cywilnego: Wskazanie na art. 89 KC, który jasno mówi o domyślnym podziale kosztów po połowie, jest mocnym argumentem prawnym.

- Rosnąca świadomość rynkowa: Podkreślenie, że coraz więcej transakcji, zwłaszcza na rynku pierwotnym, odbywa się z podziałem kosztów notarialnych, co świadczy o zmieniających się trendach.

- Całkowity koszt transakcji: Zwrócenie uwagi na fakt, że kupujący ponosi już znaczne koszty (cena nieruchomości, ewentualny kredyt, prowizje, podatek PCC), a podział kosztów notarialnych byłby formą odciążenia.

- Sytuacja rynkowa: W przypadku rynku kupującego (gdzie jest więcej ofert niż chętnych), sprzedający może być bardziej skłonny do ustępstw, aby szybko sfinalizować sprzedaż.

Pamiętajcie, że negocjacje mogą przynieść realne oszczędności, zwłaszcza przy wysokiej wartości nieruchomości. Nawet niewielki procent z taksy notarialnej czy podział opłat sądowych to konkretne pieniądze, które zostaną w Waszej kieszeni.

Rynek pierwotny a wtórny różnice w podziale opłat notarialnych

Warto zwrócić uwagę na to, że podział kosztów notarialnych może się różnić w zależności od tego, czy kupujemy mieszkanie na rynku pierwotnym, czy wtórnym. Moje doświadczenie pokazuje, że są tu pewne odmienne trendy.

Na rynku pierwotnym, zwłaszcza przy umowach deweloperskich, coraz częściej spotyka się podział kosztów notarialnych po połowie między kupującego a dewelopera. Wynika to z faktu, że deweloperzy, dążąc do zwiększenia atrakcyjności swoich ofert, są bardziej elastyczni w kwestii podziału tych opłat. Często jest to element pakietu promocyjnego lub po prostu standardowa praktyka w ich umowach. Warto zawsze dokładnie czytać umowę deweloperską i dopytywać o ten aspekt.

Natomiast na rynku wtórnym, jak już wspomniałem, elastyczność negocjacji jest większa, ale standardowo to kupujący ponosi większość kosztów. Jest to głęboko zakorzeniony zwyczaj, który jednak powoli zaczyna się zmieniać pod wpływem rosnącej świadomości prawnej kupujących. Coraz częściej spotykam się z próbami negocjacji podziału kosztów również w tych transakcjach. Uważam, że warto podjąć taką próbę, zwłaszcza jeśli sprzedającemu zależy na szybkiej sprzedaży.

Jak uniknąć nieporozumień i zabezpieczyć finanse przed wizytą u notariusza

Aby proces zakupu lub sprzedaży nieruchomości przebiegł gładko i bez niepotrzebnych stresów finansowych, kluczowe jest odpowiednie przygotowanie. Jako Maksymilian Marciniak, zawsze podkreślam, że przejrzystość i jasne ustalenia to podstawa.

Oto najważniejsze wnioski i porady dla Was:

- Zawsze negocjuj taksę notarialną to jedyny koszt, na który masz realny wpływ.

- Ustal podział wszystkich kosztów notarialnych w umowie przedwstępnej to zabezpieczy Cię przed niespodziankami w dniu podpisywania aktu.

- Bądź świadomy swoich praw pamiętaj o art. 89 Kodeksu cywilnego i możliwości zwolnienia z PCC przy zakupie pierwszego mieszkania.

- Wlicz koszty notarialne do budżetu transakcji niezależnie od podziału, musisz być przygotowany na te wydatki.

Przed podpisaniem aktu notarialnego, aby uniknąć niespodzianek, polecam sprawdzić i ustalić następujące kwestie:

- [ ] Czy w umowie przedwstępnej jasno określono, kto ponosi koszty notarialne (taksa, PCC, opłaty sądowe, odpisy)?

- [ ] Czy notariusz przedstawił szczegółowe wyliczenie wszystkich opłat, w tym taksy notarialnej, podatków i opłat sądowych?

- [ ] Czy wiesz, ile odpisów aktu notarialnego będzie Ci potrzebnych i jaki jest ich koszt?

- [ ] Jeśli jesteś kupującym, czy przysługuje Ci zwolnienie z PCC (np. kupujesz pierwsze mieszkanie na rynku wtórnym)?

- [ ] Jeśli jesteś sprzedającym, czy poniosłeś wszystkie koszty związane z przygotowaniem nieruchomości (np. zaświadczenia, wykreślenie hipoteki)?

- [ ] Czy masz ze sobą wszystkie niezbędne dokumenty i środki finansowe na pokrycie swojej części kosztów?